Pengertian Modal Kerja

Modal kerja dapat dipahami sebagai modal yang dibutuhkan oleh perusahaan untuk membiayai aset lancar. Ini mewakili dana yang tersedia untuk perusahaan untuk membiayai operasi reguler, yaitu kegiatan bisnis sehari-hari, secara efektif. Sangat membantu dalam mengukur likuiditas operasi perusahaan, yaitu seberapa efisien perusahaan mampu menutupi hutang jangka pendek dengan aset jangka pendek. Itu dapat dihitung sebagai:

Modal Kerja = Aktiva Lancar - Kewajiban Lancar

Aset Lancar mewakili aset-aset yang dapat dengan mudah diubah menjadi uang tunai dalam waktu satu tahun. Di sisi lain, kewajiban lancar mengacu pada kewajiban yang harus dibayar dalam tahun akuntansi.

Modal Kerja = Aktiva Lancar - Kewajiban Lancar

Aset Lancar mewakili aset-aset yang dapat dengan mudah diubah menjadi uang tunai dalam waktu satu tahun. Di sisi lain, kewajiban lancar mengacu pada kewajiban yang harus dibayar dalam tahun akuntansi.

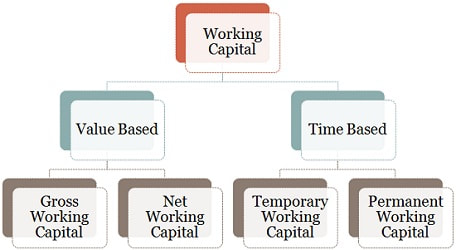

Jenis Modal Kerja

jenis modal kerja

jenis modal kerja

- Atas dasar Nilai

- Modal Kerja Bruto: Ini menunjukkan investasi keseluruhan perusahaan dalam aset lancar.

- Modal Kerja Bersih: Ini menyiratkan surplus aset lancar dibandingkan kewajiban lancar. Modal kerja bersih positif menunjukkan kemampuan perusahaan untuk menutupi kewajiban jangka pendek, sedangkan modal kerja bersih negatif menunjukkan ketidakmampuan perusahaan dalam memenuhi kewajiban jangka pendek.

- Modal kerja sementara: Atau dikenal sebagai modal kerja variabel, itu adalah porsi modal yang dibutuhkan oleh perusahaan bersama dengan modal kerja permanen, untuk memenuhi kebutuhan modal kerja jangka pendek yang muncul dari fluktuasi volume penjualan.

- Modal Kerja Permanen: Jumlah minimum modal kerja yang dimiliki perusahaan untuk menjalankan operasi tanpa gangguan, disebut modal kerja permanen.

Jenis lain dari modal kerja termasuk modal kerja awal dan modal kerja reguler. Modal yang dibutuhkan oleh promotor untuk memulai bisnis dikenal sebagai modal kerja awal. Di sisi lain, modal kerja reguler adalah salah satu yang diperlukan oleh perusahaan untuk menjalankan operasinya secara efektif.

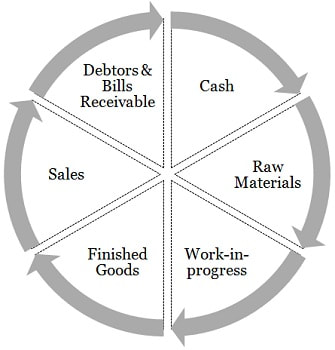

Siklus Modal Kerja

siklus modal kerja

siklus modal kerja

Siklus Modal Kerja atau dikenal sebagai siklus operasi, adalah lamanya waktu antara arus kas keluar dan arus kas masuk selama operasi bisnis. Ini adalah waktu yang diambil oleh perusahaan, untuk pembayaran bahan, upah dan biaya lainnya, masuk ke persediaan dan merealisasikan uang tunai dari penjualan barang jadi.

Singkatnya, siklus modal kerja adalah waktu rata-rata yang diperlukan untuk menginvestasikan uang tunai dalam aset dan mengubahnya menjadi uang tunai dengan menjual aset yang dihasilkan.

Singkatnya, siklus modal kerja adalah waktu rata-rata yang diperlukan untuk menginvestasikan uang tunai dalam aset dan mengubahnya menjadi uang tunai dengan menjual aset yang dihasilkan.